Column / Blog

家づくりコラム・ブログ

- コラム・ブログ - 土地

- 土地購入の流れを解説!購入から引き渡しまでの過程や必要書類をまとめました。

土地

土地購入の流れを解説!購入から引き渡しまでの過程や必要書類をまとめました。

よい土地に巡り合えてそこからが家づくりの本格的なスタートなわけですが、

まずは土地を購入する流れについて知っておきましょう。

--------------------------------------------------------

・まずは全体の流れを知っておこう

・STEP1 買付証明書を提出

・STEP2 住宅ローン事前審査を受ける

・STEP3 売買契約を結ぶ

・STEP4 住宅ローン本審査を申し込む

・STEP5 金融機関と金消契約を結ぶ

・STEP6 土地の引き渡し・所有権移転登記を行う

・まとめ

--------------------------------------------------------

まずは全体の流れを知っておこう

まずは土地の購入の流れから引き渡しまでの過程をざっくり把握していきましょう。

STEP1 買付証明書を提出する

「ここに決めたい!」という土地に出会えたら、土地の売主や仲介業者に買付証明書というものを提出します。これは言わば、この土地を買います!という意思表示のようなものです。注意していただきたいのは、買付証明書は申込み書ではないということ。買付証明書を提出したから必ず購入できるというわけではないのです。

STEP2 住宅ローン事前審査を受ける

住宅ローンを利用して購入する場合は、住宅ローン事前審査(仮審査)というものを金融機関を通して受けます。事前審査の結果は大体1週間以内に出ます。

STEP3 売買契約を結ぶ

いよいよ売主や仲介業者と土地を購入する契約を行います。

STEP4 住宅ローン本審査を申し込む

正式に住宅ローンを申し込みます。本審査では事前審査より厳密な審査が行われるので、結果が出るまでに1週間~2週間かかります。

STEP5 金融機関と金消契約を結ぶ

金融機関と金消契約(正式には金銭消費貸借契約)を結びます。これは簡単に説明すると、借主からお金を借り入れ、将来借りた金額と同じ額を返済するという約束です。金消契約後に融資が実行されます。

STEP6 土地の引き渡し・所有権移転登記

土地の売主に土地代が振り込まれたら、いよいよ土地の引き渡しです。土地の所有者を変更する手続きが必要です。

大体の流れが分かったら、1つ1つ詳細を見ていきましょう!

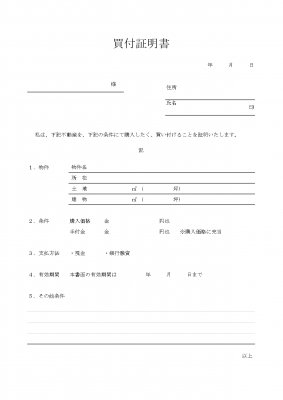

STEP1 買付証明書を提出

まずは買付証明書には具体的にどんなことを記入するのか見てみましょう!実際に弊社で使用している買付証明書がこちらです。買付証明書は特に決まった書式はないので、会社によって異なる部分もあります。

記入する内容は、

・購入希望の物件情報(所在地や面積など)

・購入希望金額、手付金

・支払い方法(現金or銀行融資)

・書面の有効期間

・その他希望する条件など

先程説明した通り、買付証明書は土地購入の意思表示であって、申込書ではありません。つまり買付証明書には法的な拘束力もないということですので、「買付証明書を出したけどやっぱりキャンセルしたい!」という場合になったとしてもキャンセル料金は必要ないということです。では、申込書ではなく買付証明書を出す意味は何だと思いますか?

買付証明書を提出する理由としては大きく2つです。

①土地の交渉権を優先的に得るため

特に人気の高い立地や好条件の土地は購入希望者が多くいるわけですが、そういった土地は同時に何件も申込みが入る場合もあります。そのような場合は一般的に、買付証明書を早く提出した順に土地の交渉権を獲得することができます。たまに後から買付証明書を提出した方の方が高い金額で購入する意思を示していたり、すぐに現金で購入したいといった場合は、後から買付証明書を提出した方へ交渉権が移ってしまうこともあります。

②価格の交渉のため

買付証明書が提出されることで売主は「土地購入を真剣に検討している」という判断になります。どれだけ購入を強く希望していても買付証明書の提出がなければ売主が価格交渉に応じることはないとも言えます。まずは書面で意思表示をすることでやっと交渉が始まることを頭に入れておきましょう。

買付証明書を提出しましょうというと、その時点で購入を決断しないといけないと思い、躊躇ってしまう方もいるとは思いますが、先ほども話した通り、提出後に取り下げても何のペナルティもありません。希望に近くてここだ!と思える土地は中々巡り合えないと思うので、まずは買付証明書を提出して交渉を始めてみることをおすすめします。

1つ注意点は、買付証明書を受けて売主がすでに売却に向けて準備を進めている場合です。交渉が進み売買契約を行うことがほぼ確定まで進んでいたら、契約の準備等に費用をかけていることもあります。状況によっては損害賠償の対象になる可能性もあるので、キャンセルをする場合は状況をよく確認しましょう。買付証明書を提出した後は早めの決断が大切です。

STEP2 住宅ローン事前審査を受ける

住宅ローンを利用して購入を考えている場合は、買付証明書を提出する前もしくは提出後すぐに金融機関で住宅ローン事前審査を受けましょう。資金の目途がたっていないと土地を購入することはできませんし、売主も交渉を進められません。事前審査では主に年収や勤め先、勤続年数などが重視されます。事前審査に必要な書類は以下の通りです。

・本人確認書類(運転免許証、健康保険証、パスポートどれか1つ)

・収入証明書(直近の源泉徴収票)※個人事業主の場合は2~3期分の確定申告書

・仮審査申込書、個人情報同意書

金融機関によってこの他の書類提出を求められる場合もあります。事前審査を受ける金融機関は複数でもよいので、希望があればいくつかリストアップして同時に審査を受けるとスムーズです。

STEP3 売買契約を結ぶ

無事に住宅ローン事前審査に通ったら、土地の契約に進んでいきます。不動産売買契約を結ぶ時には必ず「重要事項説明」があります。これは宅地建物取引士が行うことが決まりで、免許証を提示しながら説明する必要があるので、もし提示がなく説明が始まりそうであればきちんと確認することが大切です。重要事項説明では、取引される物件の詳細や取引にあたる条件などが記載されています。素人ではよく分からない法令上の制限や土地に接する道路状況、傾斜、排水施設、固定資産税清算金について...など「正直、何を言っているか分からない」と感じるような内容も多いかもしれません。その時は遠慮なく宅地建物取引士に質問しましょう。よく分からないまま契約してしまうと後々後悔する可能性もあります。

■手付金について

売買契約を結んだら売主に手付金を支払います。手付金を支払うことで売買が成立したことを契約書と一緒に明確にする役割があります。手付金の金額は売主が不動産会社だった場合、売買価格の20%が上限と宅地建物取引業法で決められています。売主が個人である場合は5%~10%が相場です。万が一、「売買契約を行って手付金まで支払ったけどやっぱりキャンセルしたい!」という場合は手付解除期日までのキャンセルであれば返還されますが、期日を過ぎてしますと違約金などの支払いが生じる場合があるので気を付けましょう。

STEP4 住宅ローン本審査を申し込む

必ずしも事前審査が通っていれば本審査が通るわけではありません。本審査では「融資をしてもいい人物かどうか」を最終的に判断するために行われます。金融機関が本審査で調べる点はどんなことか見てみましょう。

・住宅ローン完済時の年齢

・勤務先、勤続年数、雇用形態など勤務に関する情報

・返済負担(他に借り入れがある場合はそれも含めて算出します)

・契約者の健康状態(持病などがあり団体信用生命保険に加入できない場合、本審査に通らない可能性もあります)

その他、家族情報や担保となる物件の情報など厳密に審査されます。

■本審査に落ちる場合とは?

以下のようなことがあれば、仮審査に通っても本審査に落ちてしまうことがあるので気を付けてください。

・新たな借り入れを行った

・転職した、あるいは退職した

・カードローンなどの延滞があった

・担保となる物件の評価額が低い

事前審査の時と申込み状況が変わると審査に大きな影響を及ぼすかもしれません。上記の場合に限らず、懸念点がある場合は早めに相談しましょう。

・本人確認書類(運転免許証、健康保険証、パスポートどれか1つ)

・本審査申込書

・印鑑(実印)

・印鑑証明書

・源泉徴収票(収入を確認できるもの。その他確定申告書など)

・物件に関する書類(売買契約書、重要事項説明書、図面、公図、謄本など)

金融機関によっては上記以外にも書類の提出を求められる場合があります。書類不備で本審査に落ちることがないようにしっかり確認しましょう。

STEP5 金融機関と金消契約を結ぶ

最初に簡単に説明しましたが、金消契約とは「金銭消費貸借契約」の略で、将来借りたお金を返済することを約束したうえで、金銭を消費するために借り入れを行う契約です。もっと簡単にいうと「借りたお金と同じ金額を返済する約束」です。

金消契約書には住宅ローンの借り入れ条件に関する重要な事柄が記載されています。例えば...

・借入金額

・借入期間

・金利タイプ、利率

・返済方法

借入金額、借入期間など間違いがないかしっかり確認しましょう。利率は本申込みの時と変動している場合もあります。

・本人確認書類(運転免許証、健康保険証、パスポートどれか1つ)

・住民票(世帯全員分)

・実印

・印鑑証明書

・預金通帳

・収入印紙

・住宅ローン用の口座の通帳と銀行印

・売買契約書、工事請負契約書

収入印紙は郵便局で購入できます。融資金額によって必要な収入印紙の金額も変わるので、よく確認して購入しましょう。

STEP6 土地の引き渡し・所有権移転登記を行う

土地代金の残金決済を行い、いよいよ土地の引き渡しとなります。同時に土地の所有権移転登記を行います。これは土地の所有権を売主から買主へ移動する手続きです。登記は司法書士に依頼するのがおすすめです。

まとめ

土地購入の流れを一連で見ると、契約や必要書類の準備など手間がかかることが分かります。土地購入は家づくりの第一歩ですので、まずは購入の流れをしっかり把握することで、気に入った土地に出会えたら迅速に手続きを進めていきましょう。

------------------------------------------

最後まで読んでくださりありがとうございます(^^)/

いえとち本舗はローコスト×高性能×デザイン性の新築住宅を

販売する地元密着の工務店です。

土地相談、資金計画、間取りのご相談お気軽に♪

------------------------------------------