Column / Blog

家づくりコラム・ブログ

- コラム・ブログ - 資金(ローン)

- 家を買ったら諸費用ってどれくらい必要?~諸費用の内容・金額が知りたい人必見!~

資金(ローン)

家を買ったら諸費用ってどれくらい必要?~諸費用の内容・金額が知りたい人必見!~

こんにちは!

営業アシスタントの河野です☆

いきなりですが、みなさん家を建てる時にかかるお金について考えたことありますか??

「土地と建物を買えば家は建てられる!」

残念ながら違います…。

車を買ったときに自動車税や自賠責保険、自動車の登録費用など車本体以外にかかるお金が結構あるように家にも土地や家本体以外にかかる「諸費用」があるのです。

それではこの「諸費用」とは一体何の費用なのでしょうか?

土地と建物本体の価格ばかり考えて、諸費用は見落としがちなところ…。

今回は諸費用の項目とかかる費用をひとつずつ説明していきますよ~☆

*******************

目次

- 印紙税

- 登記費用

- 住宅ローンに関する諸費用

3-1.銀行手数料

3-2.ローン保証料

3-3.ローン代行手数料

3-4.火災保険料 - 不動産仲介手数料

- 固定資産税清算金

- 諸費用を節約する方法はないの?

- まとめ

*******************

印紙税

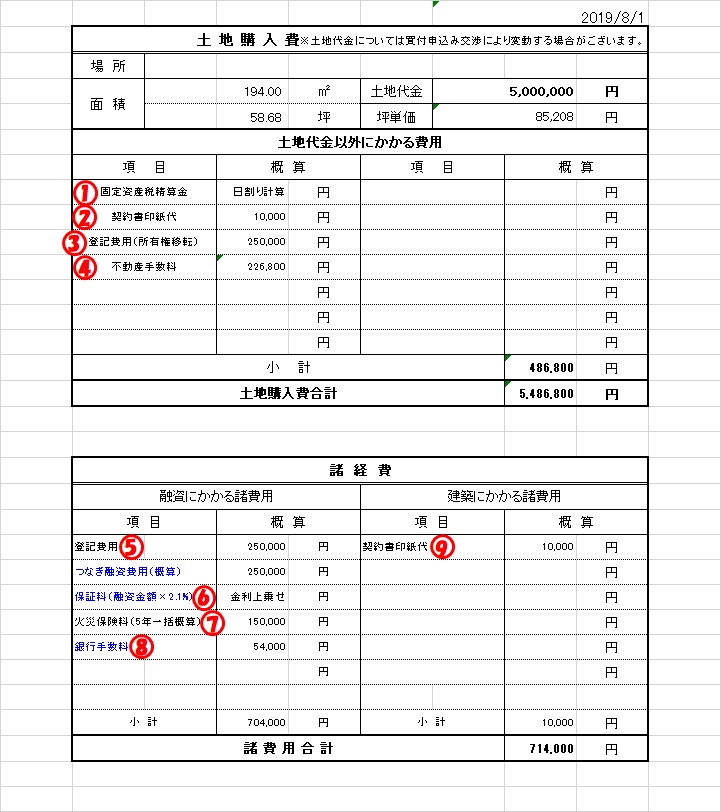

まずは実際にいえとち本舗東広島店で作成した資金計画書を見てみましょう。

この資金計画書を参考に説明していきますよ~!

※資金計画書は諸費用の部分を抜粋しています。

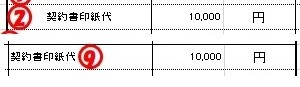

まずは印紙税。

資金計画書の画像で見ると②と⑨の項目です。

そもそも印紙税というのは、お金の取引を行うときに作る契約書や領収書に課せられる税金のこと。

なぜそんなところにも税金が発生するのか…?

と言いますと、

きちんとした文書があればお金の取引も安心してできますよね?

その背景には法律があります。

つまり、

「法律があってこその安心があるのだから、それに対してお金を納めてくださいね」

という国の想いです。

ご理解いただけたでしょうか?笑

さて話を戻しますよ♪

新築を買ったときは、

・土地を買う時の「不動産売買契約書」

・建物を建てる時の「建設工事請負契約書」

・住宅ローンを借りるときの「金銭消費貸借契約書(住宅ローン契約書)」

に印紙税がかかります。

なんだか漢字ばかりで難しく見えますが(笑)、

家を買ったら必ず出てくる契約書の名前なので覚えておきましょう♪

この資金計画書でいうと、②と⑨の項目ですね。

項目名は同じですが、②が土地の契約書で、⑨が建物の契約書です。

さて、この印紙税はいくらかかるのか…??

印紙税は税金なので、もちろん国が決めた金額になります。

印紙税の金額は契約書に書かれている金額によって変わるんです。

契約書に書かれている金額が500万円越 1,000万円以下の場合

・売買契約書・金銭消費貸借契約書所(ローン契約書)・・・5000円

・工事請負に関する契約書・・・5000円

契約書に書かれている金額が1,000万円越 5,000万円以下の場合

・売買契約書・金銭消費貸借契約書所(ローン契約書)・・・1万円

・工事請負に関する契約書・・・1万円

となります。

住宅などの不動産を購入する時の売買契約書、住宅の建築工事請負契約書の印紙税は、税金の軽減が受けられます。

※金銭消費貸借契約書(住宅ローン契約書)にはないので注意!

令和2年4月1日から令和4年3月 31日までに作成された契約書に適用されるのでチェックしておきましょう♪

登記費用

次は登記費用です。

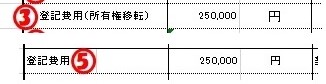

資金計画書の③と⑤の項目です。

登記というのは、

「この土地と建物の持ち主は私です!」という証明をする手続きのこと。

新築を買ったときは、家が自分のものであることを証明する「所有権」と、「抵当権」が登記簿というものに登録されます。

「抵当権」というのは万が一住宅ローンを支払えなくなったときに、お金を貸してくれている金融機関が家と土地の所有権を取り上げてしまえる権利なんです!

家と土地という担保があるから金融機関がお金を貸してくれる…ということですね。

こういった権利を司法書士さんにお願いして登記してもらいます。

まず登記をするのに税金がかかります。

この税金を登録免許税と言います。

そして登記をしてくれる司法書士さんへの報酬が必要です。

報酬の金額は依頼する司法書士さんによって変わりますが、相場では10万~15万円と言われています。

※もちろんこれ以下もこれ以上の可能性もありますよ!

「なんとか節約するために登記を自分でしたい!」

そう思われる方ももちろんいらっしゃると思います。

登記は自分で行うこともできます。

が!

登記をするのには法律や税金の知識が必要で、何より時間と労力がかかるもの…。

費用がかかっても司法書士さんに頼むのが早くて安心!

所有権の登記には、

・保存登記

・移転登記

の2種類あってそれぞれ税率が異なります。

保存登記とは新築の建物で新らしく登記をする場合で、移転登記とは土地や建物の所有権を前の持ち主(売主)から買主に移す場合です。

③の項目は資金計画書に書いてある通り、移転登記にかかる費用。

⑤は保存登記にかかる費用です。

保存登記をするかどうかは所有者の任意なのですが、抵当権がつく場合は保存登記が必ず必要です!!

住宅ローンに関する諸費用

住宅ローンに関する諸費用はたくさん項目があります。

たくさんということはそれだけ費用がかかるということですね…(汗)

ひとつずつ見ていきましょう~!

銀行手数料

まずは資金計画書⑧の項目をチェック。

住宅ローンを借りると金融機関に支払う手数料が発生します。

見積もりの項目には「融資手数料」「銀行手数料」と書かれていることが多いです。

金額は金融機関によって変わりますが、3万円~5万円が相場。

中には「借入金額×2%」というように設定してある場合もあります。

例えば金融機関から3,000万円を借りたとしたら、

3,000万円×2%=60万円

つまり銀行手数料は60万円と、かなり高額になります!!

最近はネット銀行も普及していますが、ネット系の銀行は保証料がかからない代わりに手数料を高めに設定してあることもあるので前もってよく確認しましょう!

ローン保証料

資金計画書の⑥の項目をチェック。

住宅ローンを借りるのに誰かに保証人になってもらう必要はありません!

その代わりに保証料を支払います。

この保証料とは万が一ローンを支払えなくなった時に、保証会社に支払ってもらうための費用です。

保証料は借りる金額の2%くらいで、支払方法は一括で支払う場合と金利に上乗せして支払う場合があります。

金融機関によって支払い方法と支払額は違うので、これも事前に要チェックです!

資金計画書では「融資金額×2.1%」と書いてあるので、金利に上乗せパターンです。

住宅ローン関係の諸費用で大体最も高いのがこのローン保証料…。

35年の返済期間で、借入額1,000万円あたり約20万円かかると言われているので、

3,000万円を借りたらローン保証料は60万円以上はかかることに…!!

昔は連帯保証人を立てて、返済できなくなったときは代わりに連帯保証人が支払いをするのが一般的でしたが、連帯保証人が保証会社に代わったというわけです。

諸費用とは言え、項目の多さにそろそろ疲れてきたでしょうが、まだまだ続きます(笑)

ローン代行手数料

ローン代行手数料(ローン事務代行費用)は、あなたに代わって不動産会社が提携先の銀行と手続きをするための費用です。

つまり家を建てるハウスメーカーや工務店に支払う費用になります。「家を買うときは、いろんな手続きや書類があって、お金を払ってでもハウスメーカーや工務店にお任せするのが安心!もちろんプロにお任せいただくのがベスト!」

なんですが、実はローン代行手数料に関しては支払うのが当たり前ではないんです。

ただ資金計画書にさらっとローン代行手数料と書いてあるハウスメーカーや工務店もあります。

その金額は様々ですが、ローン代行手数料に上限はありません。

10万円以上かかることも。

要するに、

「あなたの代わりに住宅ローンの申し込みに必要な書類を揃えて銀行(金融機関)に提出するので、その手数料を支払って下さい」

というわけですね。

「それだけなら自分でできそう…」

と思いますよね?

とは言っても、手間や時間が必要な作業ではあるので、お金を払ってでもお願いしたいという方は代行してもらうのがいいかも知れません。

ちなみに「住宅ローン事務手数料」という項目が書いてある場合、これは銀行へ支払う費用です!

似ているので要注意。

いえとち本舗東広島店ではもちろんローン代行手数料は頂いていないので、資金計画書に項目はありません!

火災保険料

資金計画書の⑦の項目です。

火災保険の加入は住宅ローンの要件の1つになっていることが多いです。

火災保険は都道府県や家の構造、建物の金額、保証内容によって大きく金額が変わるので「これだけかかります!」とは言いにくいところなんです…。

支払方法は一括で支払うか分割して支払うこともできます。

ただ分割支払いはクレジットカードの分割払いと同じように、トータルで支払う額は多くなってしまいます。

分割払いにすれば支払いの負担が楽になる分、デメリットがあるということですね。

自分たちに合った支払方法をよく考えましょう。

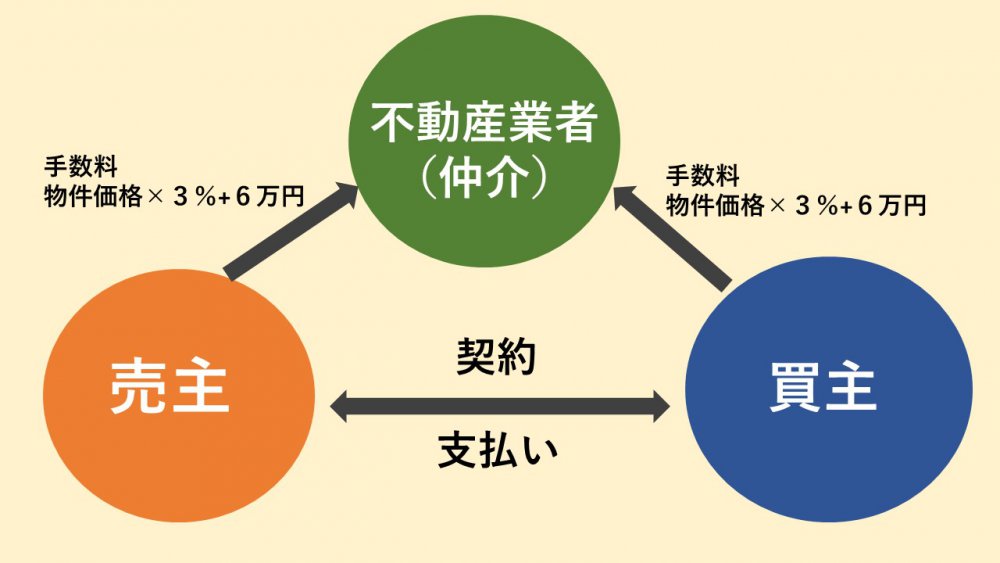

不動産仲介手数料

資金計画書④の不動産手数料です。

まず仲介手数料とはなにか説明しますね☆

新築一戸建の場合の販売方法は、

①売主物件

②仲介物件

この2つに分けられます。

まず売主物件とは、不動産業者が自分で土地を仕入れて家を設計・建設して販売しています。

広告などで自社物件と書いてあるのがそうです。

買主は不動産業者から直接家を買うので、仲介手数料は発生しません!

これに対して仲介物件は、売主と買主の間に仲介として不動産会社が入って販売しています。

仲介会社が家を買いたい人と売主の取引条件の調整をしていく役割となります。

契約が成立すれば、売主と買主は仲介手数料を仲介会社へ支払わなければなりません。

仲介会社が買いたい人と売りたい人を引き合わせてくれるという感じです。

いえとち本舗は売主として建物を販売しているので、建物の仲介手数料は発生しません。

資金計画書の項目④は土地の仲介手数料になります。

不動産会社に支払う手数料は法律で上限が決められていて、

(土地代金×3%+6万円)×消費税

で簡単に計算できます♪

固定資産税清算金

さてさて、やっと最後の項目に来ました。

資金計画書の項目①をチェック。

固定資産税清算金という言葉を聞いたことがある人は少ないのではないでしょうか?

また漢字ばかりで難しい言葉に見えますね(笑)

土地を買った時点でその土地は自分のものになりますよね。

それまでは前の持ち主が土地の固定資産税を1年分前払いしてくれている状況なので、土地が自分のものになった日を境に前払いしてもらっていた分をお返ししましょうってことです。

その金額を日割りで精算します。

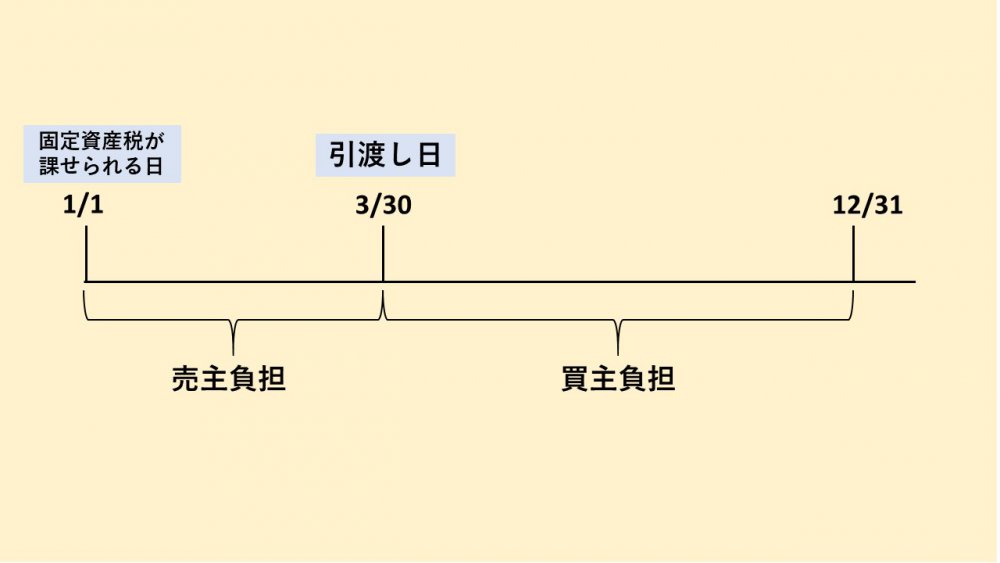

3月30日に土地の引き渡しがされた場合は図のようになります。

この画像でいうと、3月30日以降の固定資産税は売主さんが年末調整ですでに支払っているので、その期間の固定資産税は買主が売主さんにお返ししなくてはいけません。

イメージはできたでしょうか??

諸費用を節約する方法はないの?

「諸費用ってこんなにかかるの…」

と驚いている方もいるのでは??

では、諸費用を安く抑える方法はあるのか!?

残念ながら諸費用の節約はあまり期待できないのです…。

税金関係は国に支払うものだから、もちろん安く抑えることはできません。

節約できる可能性があるのはローン代行手数料。

さっきお話した通り、これは仲介手数料と違って不動産業者の決めた金額だから上限がありません。

また自分でやることもできるので節約できる可能性が高いです☆

上限が決まってないということは相場以上の費用がかかる可能性もあるということ。

家を買う前に諸経費のことをしっかり頭に入れておかなきゃいけないってことが分かりますね!

まとめ

実際に家を買ったときに必要な諸費用はこれだけでなく、引っ越し代・家具・家電の購入費用など…

そういった費用があることもお忘れなく!!

でも諸費用がどれくらいかかるかを知っているのと知らないのでは大違いということがとても分かっていただけたと思います…!

知っておけばきちんと資金の計画と準備ができますね☆

*******************************

ご相談はいえとち本舗東広島店まで♪

0120-932-325

マイホームを考えるならまずは知っておきたい!

賢い予算の決め方が分かる小冊子無料プレゼントはコチラ

*******************************